Mon compte Mobile

Sans conditions de revenus ni de dépôt, Fintch c’est

le compte pour tous. Un compte, une carte, une App.

le compte pour tous. Un compte, une carte, une App.

Obtenez un RIB français

accepté par tous les

organismes

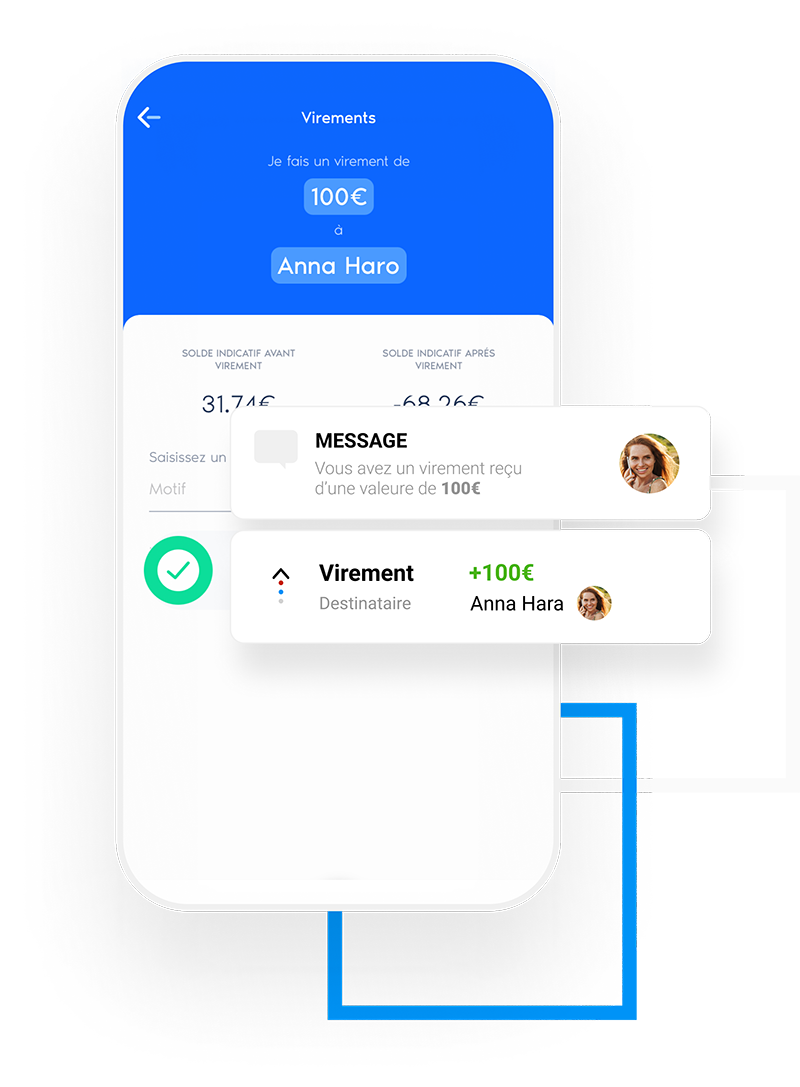

Envoyez/recevez vos virements

en un temps record

Vos contacts présents sur Fintch reçoivent

vos virements instantanément

Envoyez des virements

par sms

Importez votre répertoire et faites des virements

par sms

Alimentez votre compte par

carte bancaire via une autre

banque

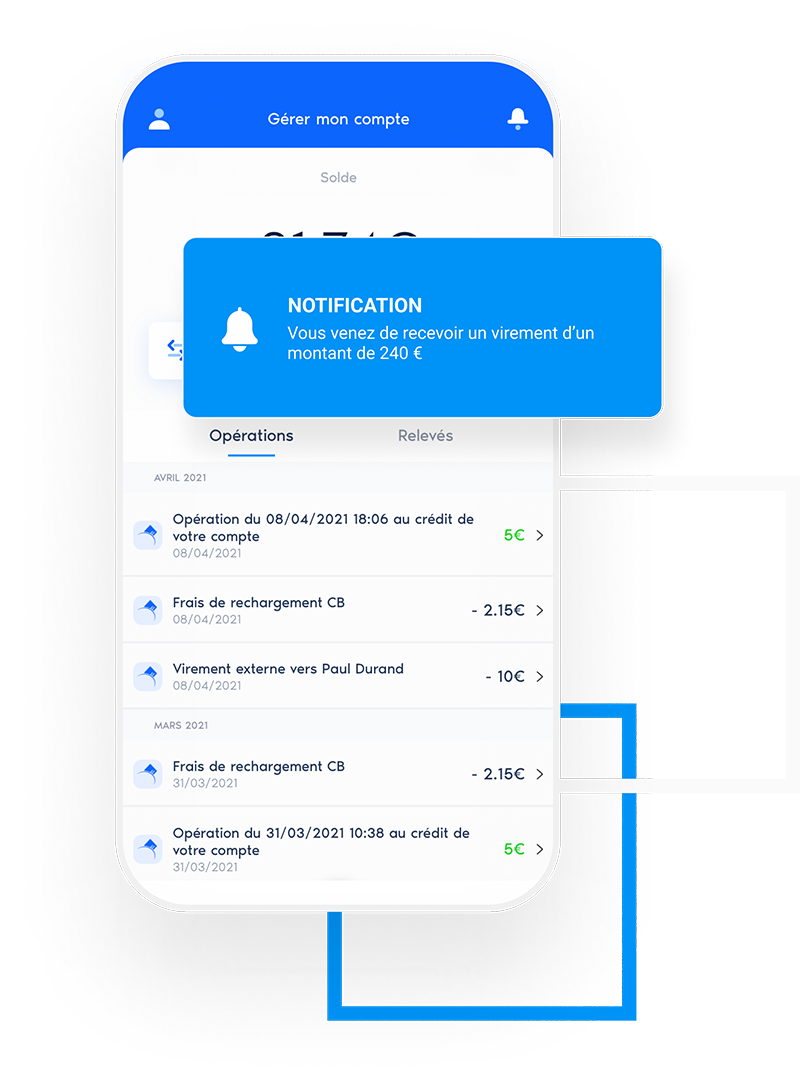

Recevez vos notifications

en temps réel

Pour chaque opération, recevez vos

notifications sans délai

Alimentez votre

compte en espèces

Déposez des espèces chez le buraliste le plus

proche de votre emplacement, les fonds

seront disponibles sous 24 à 48H sur votre

compte

Gérez mieux votre budget

grâce à la catégorisation

Chacune de vos opérations sera catégorisée

en fonction de son type (restaurants,

transports, télécoms …)

Google play

Google play

Apple

Apple